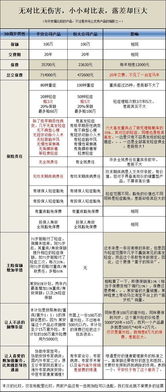

随着人们对健康问题日益重视,医保和商业保险作为两种常见的保险形式,在保障个人健康方面扮演着重要角色。尽管它们都以风险管理为核心,但在覆盖范围、资金来源和使用场景上存在显著差异。本文将从定义、功能、优缺点以及互补性等方面详细介绍医保和商业保险,帮助读者更好地规划个人保障。

医保通常指由政府部门主导的社会医疗保险,如中国的城镇职工基本医疗保险或城乡居民基本医疗保险。其核心目标是提供基础医疗保障,确保公民在生病或受伤时能够获得必要的医疗服务,减轻经济负担。医保的资金主要来源于个人、雇主和政府的共同缴费,遵循“广覆盖、保基本”的原则。优点在于普惠性强、费用相对较低,但覆盖范围有限,往往不包括高端医疗项目或自费药品。

相比之下,商业保险由保险公司提供,例如健康保险、重大疾病保险或意外险。这些产品基于市场机制,投保人自愿购买,并根据合同约定获得赔付。商业保险的优势在于灵活性高,可以针对特定需求(如牙科、眼科或海外医疗)设计保障方案,且赔付额度较高。其保费通常较贵,且可能设有等待期或免责条款,需要仔细阅读合同细节。

医保和商业保险并非对立关系,而是互补的。医保作为基础保障,能覆盖常见疾病的治疗费用;而商业保险则能填补医保的不足,例如提供住院津贴、覆盖自费项目或应对重大疾病的高额支出。例如,在中国,许多人会同时参加基本医保和购买商业健康险,以构建全面的防护网。

在选择保险时,个人应根据自身年龄、健康状况、收入水平和风险承受能力进行综合考虑。建议优先确保医保覆盖,再根据需求添加商业保险。定期评估保险计划,以适应生活变化。通过合理配置,医保和商业保险能共同为个人健康保驾护航,提升生活质量。