买车险是车主每年的必修课,但面对五花八门的报价和销售话术,不少新手车主容易陷入‘套路’。其实,老司机们早已掌握了一套成熟的购险技巧,既能享受优惠,又能避免被坑。下面就来揭秘他们的购险秘诀。

一、购险前的准备:知己知彼,掌握主动权

- 了解自己的需求:明确你的驾驶习惯、车辆使用频率和所在地区风险。例如,新手司机或常在拥堵城市行驶,可优先考虑高额第三者责任险;老旧车辆则可酌情降低车损险保额。

- 研究市场行情:提前查询各大保险公司(如平安、人保、太保等)的官方报价和促销活动,关注线上平台(如支付宝、微信保险服务)的优惠信息。记住,不同渠道价格差异大,线上通常更便宜。

- 检查过往记录:无理赔记录的车主可享受续保折扣,一般连续3年无理赔,保费可降30%以上。提前备好行驶证、驾照等资料,方便对比报价。

二、杀价实战技巧:老司机的‘砍价’艺术

- 多渠道比价:不要只听一家销售推荐,至少对比3-5家保险公司。线上比价工具(如车险计算器)能快速生成报价,实体店或电话销售也可试探底线。老司机常利用A公司报价去压B公司,争取额外折扣。

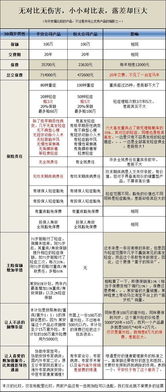

- 灵活选择险种:交强险是强制险,但商业险可调整。基础组合为:车损险+第三者责任险(建议保额100万以上)+不计免赔险。如果车辆老旧,可省去车损险;若驾驶技术好,可降低盗抢险等附加险。销售常推荐‘全险’,但老司机只选必要的,省下20%-30%保费。

- 抓住促销时机:保险公司在节假日(如双十一、春节前)或季度末常推出优惠活动,如返现、赠品(加油卡、保养服务)或直接折扣。老司机会在续保前1-2个月开始关注,趁活动期下单。

- 直接谈判:面对销售时,保持冷静,明确表示‘已在其他公司获得更低报价’。可询问是否有‘隐藏优惠’,如老客户折扣、团体投保优惠或捆绑家庭险的减免。切记,保费不是唯一标准,服务质量(如理赔速度)同样重要。

三、避坑指南:识别常见套路

- 警惕‘低价陷阱’:某些中介或小公司以超低价吸引客户,但可能隐藏高免赔额或理赔限制。务必阅读条款,确认保障范围是否全面。

- 避免过度投保:销售可能夸大风险,推销不必要的险种(如玻璃单独破碎险对于日常通勤车意义不大)。老司机坚持‘按需购买’,不盲目跟风。

- 注意续保陷阱:续保时,保险公司可能自动提高保费或捆绑销售。主动查询过往记录,要求享受无理赔优惠,并重新比价。

- 核实赠品价值:赠品如保养券或车载设备,需确认是否实用,避免为虚高赠品多付保费。

四、额外小贴士

- 利用互联网:许多保险公司官网或App提供直接折扣,例如通过支付宝购买车险可享5%-10%优惠,且流程透明。

- 考虑直销渠道:跳过中介,直接联系保险公司直销部门,通常价格更低,服务更直接。

- 保持良好记录:安全驾驶不仅能降低保费,还能在续保时积累更多优惠资本。

买到优惠车险的关键在于充分准备、理性比价和果断谈判。老司机的经验告诉我们,保险不是越贵越好,而是适合自己才最划算。遵循以上方法,你也能轻松避开套路,省心省力省钱包!